Методология проведения оценки

Данная методика разработана для проведения отраслевых исследований предприятий, организаций и индивидуальных предпринимателей (далее ИП) Республики Казахстан совместно с организационным партнером проекта – International Information and Consulting Company.

Мы ставим перед собой цель помочь предпринимательской среде в выборе надёжных партнеров, а также способствовать ведущим и социально-значимым предприятиям страны стать более узнаваемыми.

Методика оценки предприятий и организаций включает в себя 3 (три) основных этапа:

1. Экспертный анализ предприятий

Включает в себя оценку взаимоотношений организаций с другими предприятиями и государственными инстанциями. Здесь проводится проверка предприятий на добросовестность и добропорядочность по отношению к партнерам и клиентам в различных государственных и публичных реестрах. В частности, организации проходят проверку в следующих реестрах:

-

◈ Реестр бездействующих предприятий

-

-

◈ Реестр предприятий с недействительной регистрацией

-

-

◈ Реестр налогоплательщиков, реорганизованных с нарушением норм законодательства

-

-

◈ Реестр предприятий, отсутствующих по месту регистрации

-

-

◈ Реестр предприятий-банкротов

-

-

◈ Реестр лжепредприятий

-

-

◈ Реестр недобросовестных поставщиков

-

-

◈ Реестр участников Госзакупок

-

-

◈ Реестр о снятии с учета отдельных видов деятельности

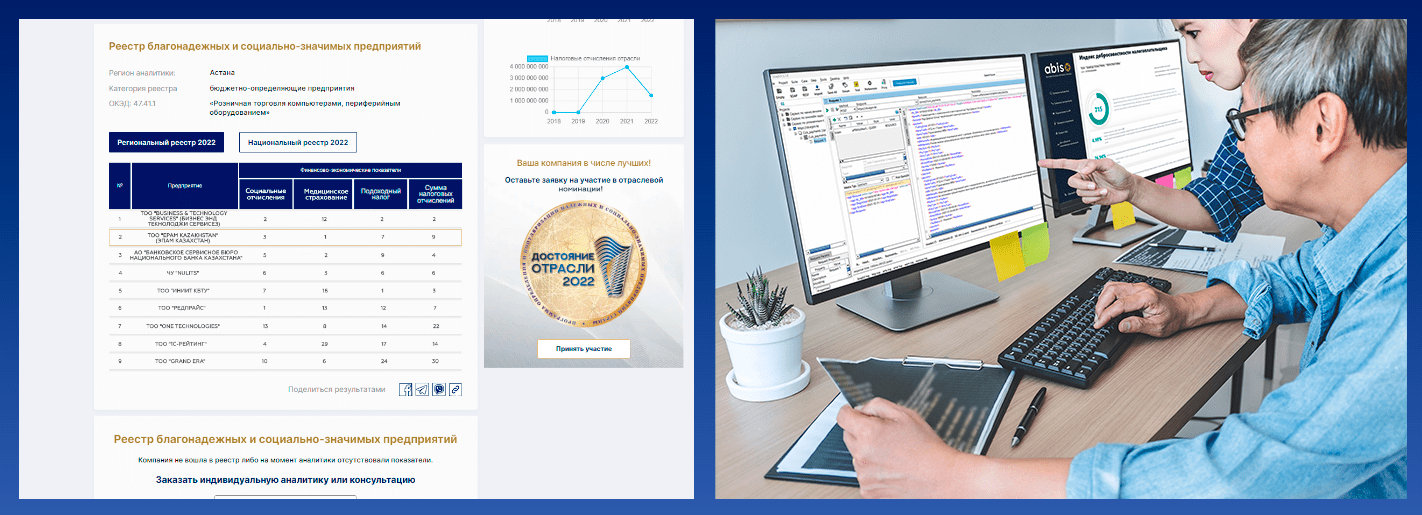

2. Ранжирование, формирование реестра

Ранжирование по установленным показателям проводится с целью оценить результаты хозяйственной деятельности предприятий по косвенным параметрам развития, а именно: по динамике развития и сумме уплаченных налогов и отчислений.

|

Основные критерии оценки для юридических лиц: |

Основные критерии оценки для ИП: |

Критерии для формирования Реестра ведущих поставщиков товаров и услуг |

|

|

|

Аналитика проводится один раз в год и базируется на годовых налоговых отчислениях предприятий, организаций и ИП Республики Казахстан. Источником данных выступает Комитет государственных доходов Министерства финансов Республики Казахстан и Портал Государственных закупок. Данная информация в соответствии с пп. 1 п.1 статьи 30 Налогового Кодекса РК не является налоговой тайной.

При оценивании динамики и суммы уплаченных налогов компаниям присваиваются оценочные баллы, которые учитываются при формировании “Реестра благонадежных и социально-значимых предприятий”. Лауреаты с наивысшими баллами и положительной динамикой формируют передовые позиции “Реестра благонадежных и социально-значимых предприятий” (далее Реестр). При этом, организации, не выбывшие из государственных и публичных реестров недобросовестных, не могут войти в Реестр и воспользоваться правом участия в номинации “Достояние отрасли”. Для того чтобы войти в данный Реестр предприятию необходимо выполнить условия выхода из указанных реестров недобросовестности и подтверждать из года в год положительную динамику развития.

3. Репутационная проверка.

На данном этапе проверяется организация на предмет положительных отзывов партнеров и клиентов. Оцениваются результаты судебных решений, отзывы в интернете и публикации в СМИ.

При возникновении дополнительных вопросов и уточнений просьба связаться со специалистами организации.

Использование результатов данной аналитики разрешается с обязательным указанием источника данных.

Проверить организацию в реестре

Спасибо, Ваша заявка отправлена. Мы свяжемся с Вами в ближайшее время.